Google, actor dominante en adtech

El tema de esta publicación será un poco diferente de los temas que normalmente se tratan en este blog. En lugar de observar las filtraciones de datos personales en sitios y aplicaciones, intentaré documentar (de forma no exhaustiva, ya que los abusos son numerosos) cómo Google se ha establecido en los mercados publicitarios. Si quieres saber más, aquí tienes algunos estudios publicados recientemente:

- El estudio de Dina Srinivasan: Por qué Google domina los mercados publicitarios.

- Estudios de Damien Geradin y Dimitrios Katsifis: El (olvidado) monopolio de Google: servicios de tecnología publicitaria en la Web abierta, 'Créanme, soy justo': análisis de las últimas prácticas de Google en tecnología publicitaria desde la perspectiva de la legislación sobre competencia de la UE y Competencia en tecnología publicitaria: una respuesta a Google.

- El estudio de Fiona M. Scott Morton y David C. Dinielli: Hoja de ruta para un caso de monopolización de publicidad digital contra Google.

- Las “Notas de preparación de la secretaría de la OCDE”: Competencia en los mercados de publicidad digital.

- El estudio de la Autoridad de Mercados y Competencia inglesa (CMA): Estudio de mercado de plataformas online y publicidad digital.

Se acabó la época en la que las campañas publicitarias se creaban y gestionaban "manualmente" (contratos por fax, envío de banners publicitarios y elementos de seguimiento por email, etc.) entre agencias y redes publicitarias:

- Al igual que los mercados financieros, esta gestión ahora está automatizada (“programática” o “RTB” para “pujas en tiempo real”).

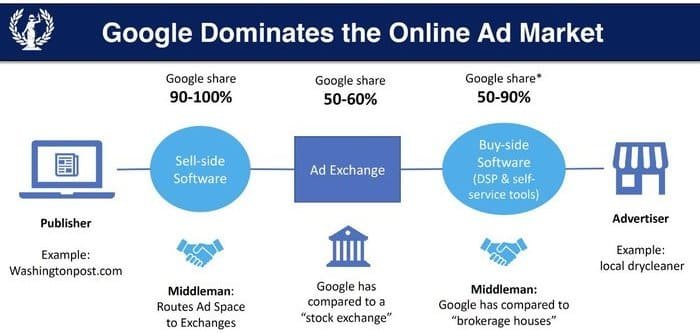

- La tecnología que permite realizar estos mercados publicitarios se denomina SSP (Supply-Side Platform) o Ad Exchange.

- La venta de espacios publicitarios ahora se realiza de forma individual: el editor ofrece una oportunidad publicitaria (mostrar un anuncio en tu dispositivo), el anunciante es libre de pujar o no por esta oportunidad.

- El anunciante suele tener datos personales sobre ti cuando recibe esta oportunidad, lo que le permite pujar lo que cree que es el "precio justo".

- Compite con otros anunciantes, cada uno de los cuales recurre a robots compradores llamados DSP (plataformas del lado de la demanda).

- La subasta se completa muy rápidamente, a menudo en menos de 100 milisegundos.

- Mucho menos publicitados, los acuerdos preferenciales entre anunciantes y editores (llamados "deals" en el mundo adtech) no han desaparecido, pero también pasan principalmente por los conductos "programáticos".

Estos mercados publicitarios automatizados son el origen de una filtración masiva de datos personales; lee, por ejemplo, la denuncia de Brave por infracción del RGPD contra Google y la IAB (el lobby de la adtech) sobre el RTB. Y están dominados por Google; aquí tienes, por ejemplo, las cifras de Inglaterra (las cifras son similares en los demás grandes mercados occidentales):

Estudio de Mercado de Plataformas Online y Publicidad Digital (CMA 1 de julio de 2020)

Como tal, el modelo económico elegido por Google (capitalismo de vigilancia) y sus decisiones operativas (apoyo a la monetización de la publicidad web a través de estos mercados automatizados, noción de consentimiento ignorada, etc.) tienen una influencia desproporcionada sobre otros actores de la red publicitaria, que a menudo no tienen otra opción que entrar también en el juego del capitalismo de vigilancia.

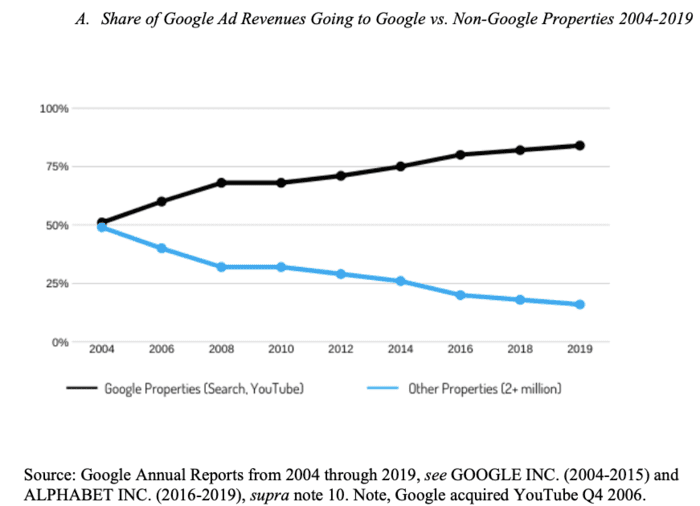

¿Cuál es el vínculo entre este dominio de Google y la buena salud de la web en general? Si echamos un vistazo a los informes anuales de Google, podemos observar que él mismo capta (búsqueda de Google, YouTube) una parte cada vez más importante del gasto publicitario realizado a través de las herramientas de compra que ofrece Google (que ya son dominantes).

En 2007, Google captó el 64% de sus ingresos publicitarios. En el primer trimestre de 2020, Google captó el 85%.

Consecuencia: los editores captan una parte cada vez más pequeña de esta financiación (la parte sobre la que Google recauda sus impuestos) y se ven privados de una financiación significativa. Podemos citar la crítica situación económica del sector de la información, que lleva a:

- Gran precariedad entre muchos periodistas.

- Falta de recursos para manejar investigaciones en profundidad, que son tan críticas para nuestras democracias.

- Baja autonomía de los medios frente a los poderes del dinero. Hoy en día es difícil crear un gran medio de comunicación rentable, los medios franceses son en su mayoría propiedad de unos pocos industriales ricos, cf. El mapa de los medios de comunicación franceses elaborado por Acrimed y Le Monde Diplomatique.

La tesis de Dina Srinivasan es que Google nunca habría podido dominar hasta tal punto los mercados publicitarios si estos estuvieran correctamente regulados. Revela que numerosas prácticas aplicadas por Google para favorecer su propio negocio han sido prohibidas en esos mercados financieros. Y que, por tanto, Google pudo extender su red gracias a la inacción de los poderes públicos. Los respectivos estudios de Damien Geradin y Dimitrios Katsifis, y luego de Fiona M. Scott Morton y David C. Dinielli, detallan también los múltiples conflictos de intereses y la falta de transparencia de Google.

Antes de 2007, Google ya era un gigante publicitario

En el año 2000, Google lanzó Google AdWords (hoy Google Ads) para monetizar mejor su motor de búsqueda, rápidamente se convirtió en un éxito. ¿Cuales son las razones?

- En primer lugar, evidentemente, su motor de búsqueda muy eficaz y apreciado por los usuarios (aunque desde el año 2000 Google ha multiplicado los abusos de posición dominante en este ámbito; echa un vistazo a la evolución de los resultados de búsqueda, es bastante llamativa).

- Un sistema de “autoservicio” donde cada anunciante (desde un pequeño artesano local hasta una multinacional) puede crear su campaña publicitaria de forma rápida siempre que disponga de una tarjeta de crédito.

- Pago por rendimiento: el anunciante compra las palabras clave que desea y sólo paga cuando el usuario hace clic en el anuncio.

- Publicidad más relevante: para maximizar sus ingresos, a Google le interesa favorecer la publicidad más barata pero con una mejor tasa de clics.

En 2003, Google lanzó Google AdSense con el fin de extender su red publicitaria a sitios web de terceros. ¿En qué palancas se apoya Google?

- Primero, por el hecho de que ya tiene un mercado cautivo único: un número innumerable de anunciantes que ya están en AdWords, pequeños y grandes, con sus tarjetas de crédito. En otros lugares de la web, para lanzar una campaña publicitaria, debes pagar a una agencia.

- En segundo lugar, dado que ya rastrea la web, es capaz de ofrecer publicidad contextual relevante: garantizar que la publicidad de un anunciante que opera en un sector de actividad específico encontrará algo que difundir en sitios relacionados con su sector de actividad (publicidad contextual).

- En tercer lugar, en el hecho de que para un sitio web “pequeño”, que no tiene medios para montar una estructura de venta publicitaria con la que captar agencias, había poca competencia.

En definitiva, también es un éxito.

En 2007, la adquisición de DoubleClick permitió a Google ocupar una posición clave entre los editores

Pero los grandes editores no recurren únicamente a Google AdSense para monetizar sus inventarios publicitarios. Desconfían de la calidad de los anuncios difundidos por Google AdSense (la variedad de anunciantes hace que también puedan aparecer anuncios no deseados) y no siempre les gusta el formato de los anuncios (en origen solo texto, sin banners ni vídeos). También trabajan con otros ad-networks y, sobre todo, mantienen sólidas relaciones con las agencias de publicidad, lo que les permite vender la mayor parte de su inventario publicitario en directo, a precios más interesantes.

Para gestionar todas sus campañas publicitarias (venta directa, ventas a través de redes publicitarias como Google AdSense o ventas a través de nuevos mercados), utilizan herramientas especializadas llamadas servidores de anuncios.

Asimismo, las principales agencias no sólo disponen de resultados de búsqueda en Google para distribuir anuncios a sus clientes publicitarios. Necesitan una herramienta para gestionar y medir correctamente todas sus campañas publicitarias. Esta herramienta también es un servidor de anuncios; ten en cuenta que sus funcionalidades son sensiblemente diferentes de las de un servidor de anuncios de editor, aunque comparten una base común.

Para acercarnos a los grandes editores y anunciantes, Google compró DoubleClick por 3.100 millones de dólares. En aquel momento, DoubleClick ya tenía una posición muy fuerte con su servidor de anuncios para editores (DFP para DoubleClick for Publishers), pero también con su servidor de anuncios para anunciantes (DFA para DoubleClick for Advertisers). Y, sobre todo, la mayoría de los servidores de anuncios competidores solo se posicionan en un lado (editor o anunciante).

En 2009, el lanzamiento de DoubleClick Ad Exchange

En 2009, Google llevaba ya mucho tiempo habiendo automatizado el mercado de la “búsqueda” a través de sus enlaces patrocinados. Había ampliado su red publicitaria AdWords a YouTube y a su red de socios Google AdSense, y su mercado de publicidad basada en el rendimiento es especialmente eficaz. Por otro lado, las campañas de publicidad “display” (banners publicitarios y vídeos en la web) todavía se gestionan principalmente de forma manual, “a la antigua usanza”:

- Las agencias y redes de publicidad acordarán las campañas publicitarias (X impresiones, período de emisión, posible orientación, precio).

- Luego, las agencias configurarán las campañas publicitarias en sus servidores de anuncios (DFA u otros) y enviarán las etiquetas de estas campañas a las redes publicitarias.

- Estas configurarán entonces dichas etiquetas publicitarias en sus servidores de anuncios (DFP u otros).

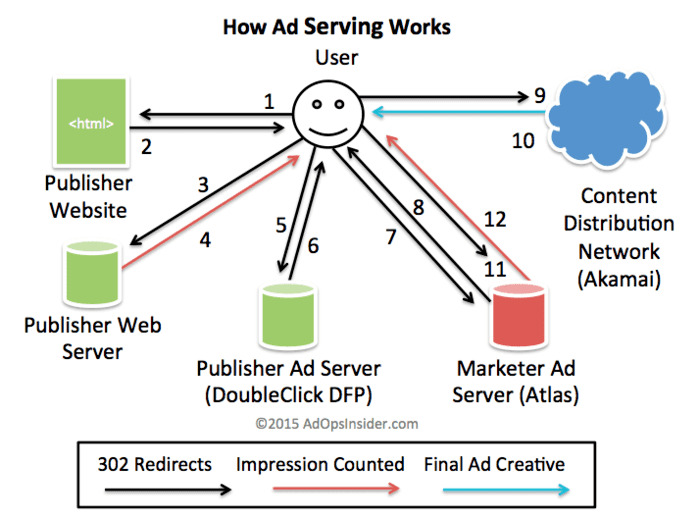

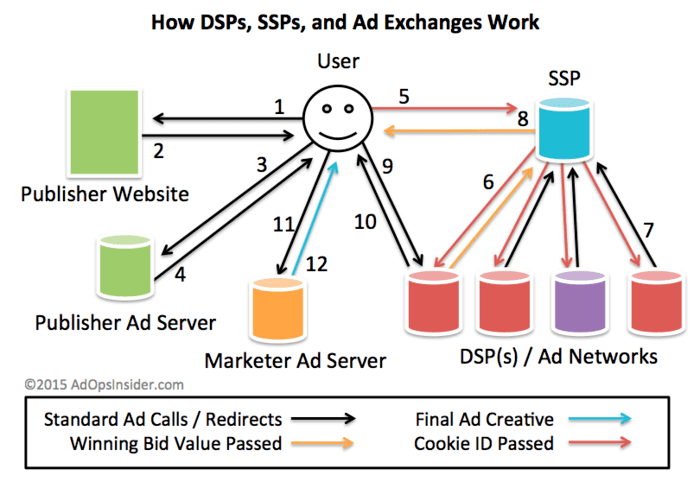

Esta doble programación resulta muy laboriosa, sobre todo cuando quieres difundir tu campaña publicitaria en numerosos sitios. ¿Cómo funciona la publicación de anuncios? Ya no es tan simple:

A través de Ad Ops Insider, ¿Cómo funciona la publicación de anuncios?

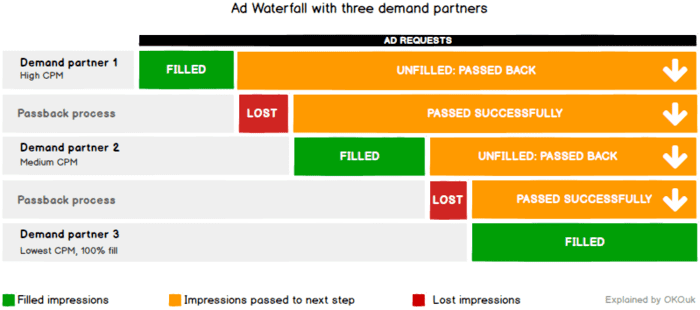

Para compensar esta carencia, los intermediarios llamados ad-networks ya ocupan un lugar importante: ofrecen a los anunciantes la posibilidad de llegar a numerosos editores sin tener que contactar con ellos uno por uno (Google AdSense es uno de ellos). Los editores configuran entonces la etiqueta del ad-network en sus servidores de anuncios.

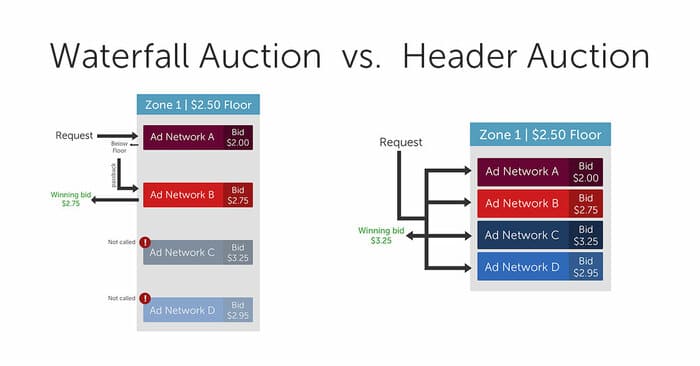

Pero gestionar múltiples ad-networks sigue siendo complejo e ineficiente: los ad-networks no pueden comprar en tiempo real porque aún no existe un sistema de subasta (la remuneración se fija de antemano, sea cual sea el usuario) y se reservan el derecho a negarse a comprar una oportunidad publicitaria. Los editores se ven obligados a gestionar los distintos ad-networks en un sistema llamado "Waterfall": una cascada de ad-networks, llamados uno tras otro (primero los que se supone que serán más rentables), un sistema cuyo objetivo es maximizar los ingresos (limitando al mismo tiempo el daño a la experiencia del usuario).

A través de Cascadas de anuncios, los "passbacks" se deben al hecho de que la red publicitaria debe volver a llamar al servidor de publicidad del editor si no tiene nada que transmitir, para luego volver a llamar a la siguiente red publicitaria... La experiencia del usuario es catastrófica.

Inspirado por el éxito de AdWords y basándose en su reciente compra de DoubleClick, Google está lanzando su propio mercado: DoubleClick Ad Exchange (leer la entrevista de la época, en 2 partes). ¿Cuál es el impacto de la programática en el funcionamiento de la distribución publicitaria? Los mecanismos son cada vez más complejos:

A través de Ad Ops Insider, Cómo funciona la publicidad RTB

Google está ligeramente por detrás de otros actores como Right Media, AdECN, AdBrite y ADSDAQ. Pero la programática apenas está comenzando y el nuevo mercado marca todas las casillas adecuadas:

- Subastas en tiempo real, para las cuales el comprador puede utilizar los datos personales que posee sobre el usuario.

- Pagos asegurados por Google (intermediario de confianza).

- Para los compradores del nuevo mercado, acceso simplificado a los editores de AdSense pero también a los grandes editores que ya utilizan DoubleClick DFP y que han activado DoubleClick Ad Exchange.

- Para los compradores de AdWords, nuevo acceso a los principales editores de DFP que hayan activado DoubleClick Ad Exchange.

- Para los grandes editores, acceso simplificado a los anunciantes de AdWords, pero también a las distintas redes publicitarias que ya se han integrado en el mercado (desde el lanzamiento, Google anunció que había integrado la mayoría de las grandes redes publicitarias americanas).

- Para los grandes editores, la asignación dinámica en DFP entre sus ventas directas y las ventas a través de DoubleClick Ad Exchange, les permite maximizar sus ingresos (competencia entre campañas vendidas directamente y subastas de DoubleClick Ad Exchange).

- Para los editores de AdSense, demanda adicional a través de los compradores de DoubleClick Ad Exchange.

Cómo funciona la programática con Google, gracias a la adquisición de DoubleClick y el lanzamiento de DoubleClick Ad Exchange:

¿Ves que están surgiendo conflictos de intereses?

En 2010 y 2011, otras adquisiciones permitieron a Google ampliar su peso en Display.

En 2010, Google compra AdMob por 750 millones de dólares. AdMob ofrecía soluciones de monetización para sitios y aplicaciones móviles. Google ya estaba muy bien posicionado con Google AdSense en la web y decidió pagar un alto precio para no dejar pasar la ola de publicidad móvil. Reescribió el software para incluirlo en la suite DoubleClick en 2013.

También en 2010, Google realiza uno de sus mejores golpes al comprar Invite Media por 70 millones de dólares. Invite Media era uno de los principales DSP del mercado y una pieza que le faltaba a Google. Permite a un anunciante o agencia comprar inventario publicitario en Ad Exchanges. Google completa así sus herramientas para los anunciantes: de la misma manera que pudo añadir el componente DoubleClick Ad Exchange a su servidor de anuncios para editores DFP, está añadiendo el componente de compras Invite Media (posteriormente rebautizado como DoubleClick Bid Manager o DBM durante la reescritura del software) a su servidor de anuncios para anunciantes DFA.

Estas compras de herramientas por parte del anunciante le permiten ofrecer ahora 2 plataformas de compra:

- Google Ads: la plataforma de compras que permite a todos los anunciantes, pequeños o grandes, comprar publicidad en los resultados de búsqueda de Google. También permite a los pequeños anunciantes ejecutar campañas publicitarias en YouTube, AdSense y Ad Exchange de Google.

- Google Display & Video 360 o DV 360: la plataforma de compras “Display & Video” para grandes anunciantes y agencias, que integra el antiguo DBM pero también DFA (rebautizado como DoubleClick Campaign Manager o DCM). Pueden comprar inventario en YouTube, en AdSense, en Google Ad Exchange pero también en los principales Ad Exchange de terceros.

En 2011, Google refuerza su dominio del lado de los editores al comprar AdMeld por 400 millones de dólares. AdMeld era un competidor de DoubleClick Ad Exchange; Google sale ganando de nuevo en varios niveles:

- AdMeld tenía muchos editores de calidad entre sus clientes.

- Si Google ya gestionaba bien la parte de Ad Exchange, AdMeld complementa las capacidades de DFP y DoubleClick Ad Exchange mediante una mejor gestión de las redes publicitarias (la programática aún no es dominante).

En cuanto al ecosistema programático, Google posee en 2011 con DoubleClick el principal servidor de anuncios del editor (y el principal servidor de anuncios del anunciante, ausente en este gráfico), pero también un nuevo e importante Exchange (DoubleClick Ad Exchange, mejorado gracias a AdMeld) y una de las principales plataformas de compra (Invite Media). Google tiene otros peones que integra en su “stack”: AdMob en móviles, AdWords y AdSense, Google Analytics, Google Tag Manager, etc.

En 2013, el exchange de Google (DoubleClick Ad Exchange, rebautizado como AdX y ahora Authorized Buyers) se convirtió en el principal mercado programático. La plataforma de compras de Google (DBM, ahora DV 360) es ya mayoritaria.

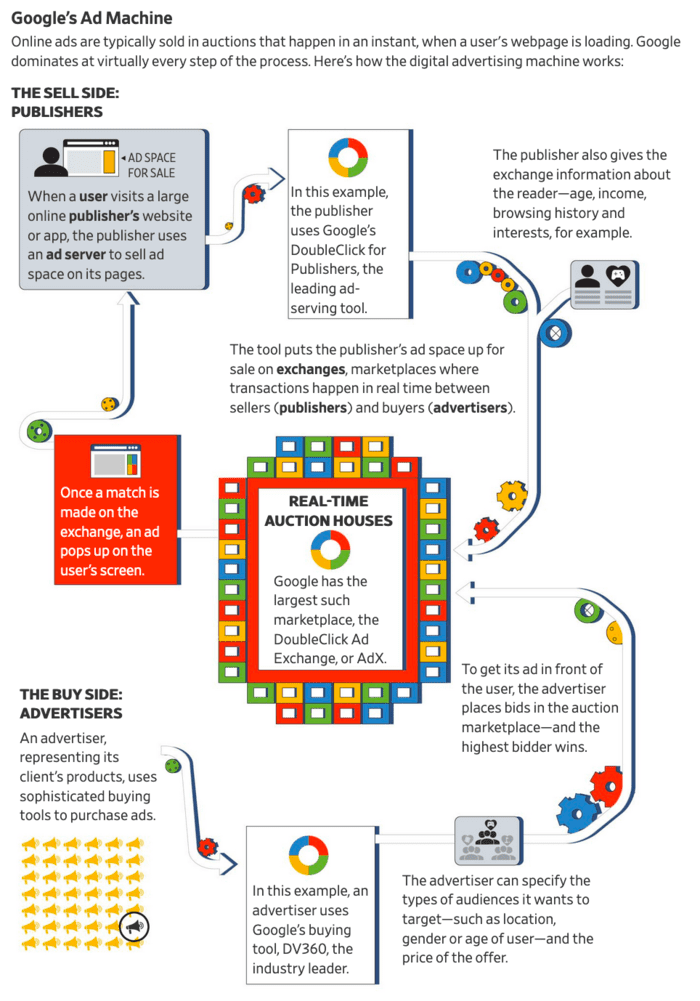

Mecanismo para entregar un anuncio, íntegramente dentro del ecosistema de Google. Mira la excelente infografía del Wall Street Journal, Cómo Google superó a sus rivales y construyó la máquina publicitaria dominante del mundo: una guía visual

Más allá de la calidad de los productos de Google (que no hay que subestimar), ¿cuáles son los puntos clave de este rápido ascenso?

Google tiene una ventaja informativa sobre sus competidores

Gracias a la compra de DoubleClick en 2007, Google adquirió una enorme presencia en la web. Muchos grandes editores utilizan DoubleClick como servidor de anuncios (DFP), lo que permite a Google ser el primero en identificar a los usuarios en la web y reconocer a la mayoría de ellos mediante las cookies de DoubleClick. Como la mayoría de las grandes agencias también utilizan DoubleClick como servidor de anuncios (DFA), Google aumenta aún más su presencia (aunque un sitio no utilice DFP, la mayoría de sus campañas publicitarias se difundirán con una etiqueta de anunciante DFA).

Aquí podrías decirte: DoubleClick es una herramienta comprada por editores y anunciantes, la identidad de los usuarios en la herramienta (un identificador digital) no es propiedad de Google sino de ellos. Y efectivamente, eso es lo que Google declaró ante el Congreso de EE. UU. durante la investigación sobre la adquisición de DoubleClick: "Esos datos son propiedad de los clientes, editores y anunciantes, y DoubleClick o Google no pueden hacer nada con ellos".

Sin acceso a un identificador de usuario, es mucho más difícil monetizar a un usuario en el mercado programático. Un estudio de Google indica, por ejemplo, una caída del 52% en los ingresos de los usuarios que no tienen cookies de terceros, necesarias para almacenar identificadores de usuario con fines programáticos en la web. Esta cifra también aparece en otros estudios independientes.

Y Google está utilizando poco a poco el ID de usuario de DoubleClick para sus propios intereses:

- Desde 2009 para su plataforma de compras Google Ads, coloca cookies de DoubleClick en sus propios sitios y en los de sus socios de AdSense: "Google utiliza la cookie publicitaria de DoubleClick en los sitios asociados de AdSense y en ciertos servicios de Google para ayudar a los anunciantes y editores a publicar y administrar anuncios en la web.".

- Todavía en 2009, Google utiliza el identificador de DoubleClick en su Exchange, el DoubleClick Ad Exchange, lo que permite a los compradores de Google Ads reconocer a los usuarios que navegan en los sitios de los nuevos clientes del Exchange. Por otro lado, los demás compradores (los ad-networks y otras DSP, utilizados por los grandes anunciantes) no tienen acceso a este identificador: "Para los compradores, Google identifica a los usuarios mediante un ID de usuario de Google específico del comprador que consiste en una versión cifrada de la cookie de doubleclick.net, derivada de esa cookie, pero no igual a ella. Google pasa la identificación de usuario al comprador (nunca se envían cookies sin formato)."

- Todavía en 2009, Google impidió que los clientes del servidor de anuncios de sus editores (aquí: "El ID de cookie de DoubleClick asociado con el usuario, cifrado.") y anunciantes (aquí: "Nunca podrá descifrar las identificaciones de usuario y Google no revelará el método de cifrado. Nunca se proporcionarán claves de cifrado a ningún cliente de Campaign Manager ni a ningún socio externo.") para acceder a los identificadores de usuario de DoubleClick, contradiciendo su afirmación anterior: "Esos datos son propiedad de los clientes, editores y anunciantes, y DoubleClick o Google no pueden hacer nada con ellos.".

- En 2012, cuando Google reescribió Invite Media para lanzar DBM, su propia plataforma de compras para grandes anunciantes, tiene acceso al identificador de DoubleClick: "Por sí mismo, Google identifica a los usuarios con cookies que pertenecen al dominio doubleclick.net bajo el cual Google publica anuncios."

- En 2013, Google solo proporcionó registros a sus editores de DFP, sin el identificador de DoubleClick: "El ID de cookie de DoubleClick asociado con el usuario, cifrado."

- En 2018, Google elimina el identificador de DoubleClick de los registros de su servidor de anuncios DCM: "Nunca podrás descifrar las identificaciones de usuario y Google no revelará el método de cifrado. Nunca se proporcionarán claves de cifrado a ningún cliente de Campaign Manager ni a ningún socio externo.". Recordatorio: Google había declarado durante la adquisición de DoubleClick: "Esos datos son propiedad de los clientes, editores y anunciantes, y DoubleClick o Google no pueden hacer nada con ellos.".

¡Mate! Aquí están las consecuencias:

- En el pasado, anunciantes y editores colaboraban directamente en campañas publicitarias específicas mediante el identificador de DoubleClick. Ahora deben utilizar las herramientas de Google, DBM y AdX (o Google Ads y AdSense para pequeños anunciantes y pequeños editores).

- DBM y Google Ads parten con ventaja sobre las demás plataformas de compra: estas deben sincronizar sus identificadores con el identificador de DoubleClick (cf. Cookie Matching) antes de poder reconocer a los usuarios cuando Google les envía las oportunidades publicitarias, y así comprar mejor. En el mejor de los casos, las plataformas de compra pueden esperar una falta de reconocimiento de los usuarios del orden del 20%; en el peor, de más del 50%.

- Las plataformas de compras de la competencia no tienen la misma huella en la web, mientras que la cookie de DoubleClick está omnipresente: entre los editores de AdSense y DFP, en la búsqueda de Google, en Gmail, en YouTube, etc.

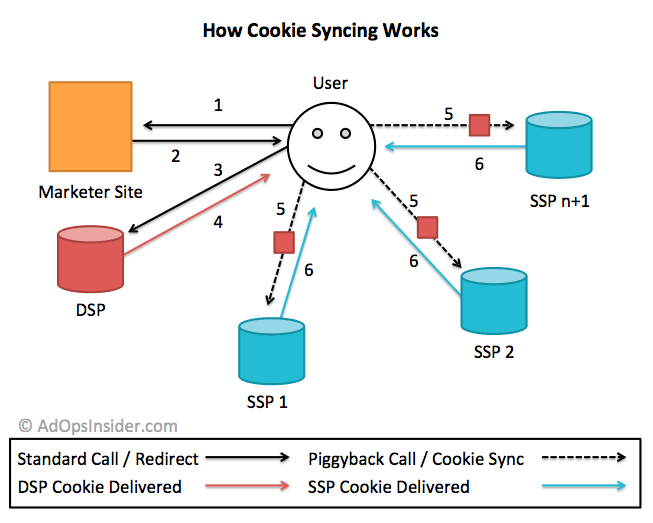

¿Cómo funciona la sincronización de ID? Aquí se representa entre un DSP y varios SSP, pero el mecanismo es el mismo cuando un SSP debe sincronizar identificadores con varios DSP:

A través de Ad Ops Insider, explicación de la sincronización de cookies de SSP a DSP

Por cierto, Google explica muy bien los beneficios de una “lectura superior de cookies” a sus clientes:

Google Ads y Display & Video 360 generan un rendimiento óptimo al comprar inventario en Ad Exchange porque estas plataformas de compra comparten la misma infraestructura que el mercado. Esto significa que la posible pérdida de lectura de cookies cuando los usuarios de Google Ads y Display & Video 360 compran en otros mercados se reduce cuando compran en Ad Exchange. Por lo tanto, cuando las compras se realizan a través de Google Ads y Display & Video 360 en Ad Exchange, es más probable que estas soluciones detecten impresiones que cumplan con sus criterios de orientación, lo que genera una mayor presión de oferta y una mayor demanda del inventario del editor.

¿Proteger tu privacidad? La hermosa hipocresía de Google

Google no detalla los motivos que le llevaron a eliminar el acceso de terceros al identificador de DoubleClick. Simplemente que actuó por motivos de privacidad:

- Para evitar que diferentes actores combinen su información (cada actor tiene su propia versión del identificador de DoubleClick y, por lo tanto, no puede compartir información del usuario con su vecino).

- Para evitar que los actores combinen identificadores con información de identificación personal.

Si bien el objetivo de proteger la privacidad es loable, Google no se lo aplica a sí mismo: sí que combina la información que tiene sobre ti a través de sus distintos servicios (Búsqueda, YouTube, Gmail, Maps, etc.) y de sus distintos clientes de DoubleClick (anunciantes o editores), y también combina la información de DoubleClick con la información personal de tu cuenta de Google si no has ajustado correctamente tu configuración de Google. He aquí 2 decisiones clave:

- En 2012, Google ofrecía 70 servicios diferentes (y 70 políticas de privacidad diferentes), y los datos personales de estos diferentes servicios estaban bien compartimentados. Por ejemplo, YouTube no conoce tu historial de búsqueda de Google y, por lo tanto, no puede orientarte anuncios relacionados con ese historial. Google decide entonces ofrecer una sola política de privacidad y combinar tus datos personales en el conjunto de estos servicios. Las reacciones son unánimemente negativas y las investigaciones se multiplican, pero no hay nada que hacer: Google no da marcha atrás.

- En 2016, Google cambia silenciosamente su política de privacidad y elimina la prohibición de combinar la información vinculada a la cookie de DoubleClick con la información personal de tu cuenta de Google si Google no cuenta con tu opt-in explícito. La asociación será automática para los nuevos usuarios. Para los usuarios existentes, Google disfraza la peligrosa asociación preguntándote si deseas acceder a funciones adicionales, con el título: “Some new features for your Google account”.

El juego Googolopoly, creado en 2008. (Desde esta fecha, el número de empresas adquiridas por Google se ha disparado). La misión original de Google era organizar la información a escala global. Hoy en día, se trata más bien de apropiarse de partes cada vez mayores de tus actividades para influir mejor en ti.

Estas decisiones van acompañadas de muchos cambios insidiosos en los productos de Google. En 2018, por ejemplo, Chrome te conecta automáticamente a tu cuenta de Google cuando te conectas a un sitio de Google (Gmail por ejemplo), sin pedirte tu opinión. También te empuja a enviar todo tu historial de navegación a Google a través de un dark pattern; lee al respecto "Por qué he dejado Chrome".

Si nos interesan los datos de DoubleClick, recordemos la declaración de Google en 2007: "Esos datos son propiedad de los clientes, editores y anunciantes, y DoubleClick o Google no pueden hacer nada con ellos.". Hoy, por ejemplo, Google recopila datos personales a través de sus clientes editores de Google Ad Manager (ejemplo: usuarios que navegan en un sitio de información financiera), datos personales que luego puede utilizar en beneficio propio. ¿Cómo? Vendiendo campañas publicitarias a través de Google Ads a los bancos, dirigidas a los usuarios del primer sitio, pero en otros sitios web (que ellos mismos han integrado Google AdSense o Google AdX).

Si observamos atentamente las reglas de privacidad de Google, escondidas bajo la sección "Proteger a Google, a nuestros usuarios y al público" (y no en la sección "Ofrecer servicios personalizados, especialmente en cuanto a contenido y anuncios"), podemos leer:

Dependiendo de la configuración de tu cuenta, tu actividad en otros sitios y en otras aplicaciones puede asociarse con tu información personal para mejorar los servicios de Google y los anuncios publicados por Google.

Así es como Google se apropia discretamente de los datos de sus clientes editores y anunciantes, en beneficio propio. Pero cuidado, ¡prohibir el acceso de terceros al identificador de DoubleClick ha sido diseñado para proteger tu privacidad!

Google tiene una ventaja de velocidad sobre sus competidores

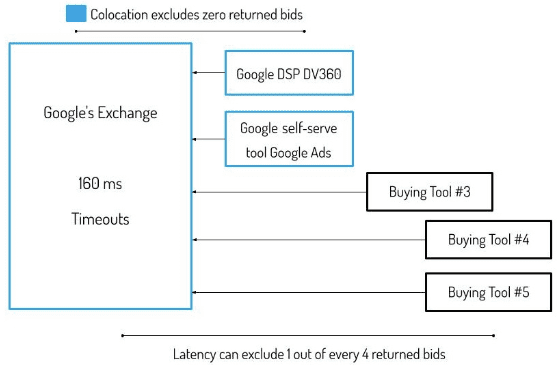

Cuando un mercado (SSP o Ad Exchange) ofrece una oportunidad publicitaria a un robot comprador (DSP), este tiene un tiempo limitado para responder, generalmente entre 100 ms y 200 ms. Además, si rara vez responde a tiempo, el SSP reducirá la cantidad de oportunidades enviadas. Las plataformas de compras de Google (Google Ads, DV 360) tienen una gran ventaja: se encuentran en los mismos servidores que el mercado de Google (AdX):

La ventaja de velocidad de Google, latencia reducida.

Google también destaca esta “latencia reducida” en su documentación, pudiendo otros jugadores “perder” hasta el 25% de las solicitudes de subasta:

Cuando las compras se realizan a través de Google Ads o Display & Video 360 en otros mercados, los usuarios en cuestión experimentan la misma latencia de red que el resto de compradores. Descubrimos que, en algunos casos, los problemas de latencia pueden impedir que los compradores presenten una oferta para hasta el 25% de las solicitudes de subasta, lo que limita su participación en subastas que se llevan a cabo en otros mercados.

Este ahorro de tiempo permite a las plataformas de compras de Google ser más "inteligentes": tomarse el tiempo necesario para recuperar los datos del usuario y ejecutar los algoritmos adecuados para elegir la publicidad que tendrá el mayor impacto en el usuario, al precio óptimo (y que maximizará los beneficios de Google).

Cabe señalar que Google ofrece a las plataformas de compra una opción de colocación (a través de Google Cloud Platform), pero solo el SSP OpenX la eligió. Es difícil saber si otras plataformas de compra se niegan a utilizar Google Cloud por motivos de costes, por cuestiones obvias de conflictos de intereses o simplemente porque consideran que esta ventaja no es tan decisiva. La cifra del 25% de las solicitudes de subasta perdidas debido a problemas de latencia no puede ser auditada porque Google no proporciona a sus editores información sobre las subastas excluidas porque llegaron demasiado tarde (cf. Datos de ofertas en Ad Manager Data Transfer).

Google impone sus propias plataformas de compra

Para poder comprar inventario en YouTube, un sitio imprescindible, un anunciante está obligado a pasar por las plataformas de compra de Google porque, en 2015, Google decidió cortar el acceso al inventario de YouTube a plataformas de compra de terceros. También, Google fue demandado por las autoridades estadounidenses en 2013 por limitar la funcionalidad de las API de Google Ads, lo que dificulta la compra de enlaces patrocinados por Google a través de herramientas de terceros.

Como vimos anteriormente, utilizar Google DV 360 y otra plataforma de compras en paralelo corre el riesgo de pujar dos veces por el mismo usuario (porque la otra plataforma de compras no tiene acceso a las cookies de DoubleClick y por lo tanto no puede reconocer que es el mismo usuario) y, por tanto, aumentar artificialmente los precios.

Las plataformas de compra de Google son, por tanto, ineludibles para los anunciantes; solo Facebook puede competir, pero este ya no tiene presencia en la web desde el cierre de su Audience Network (ahora solo disponible en el universo App) y, por tanto, "solo" puede vender en la web el acceso a sus propias propiedades (Facebook, Instagram).

Google dirige las compras a sus propias plataformas y sitios

Cuando un pequeño anunciante crea una cuenta en Google Ads, primero debe iniciar una campaña de "Búsqueda" (en los resultados de búsqueda de Google) antes de poder comprar inventario en sitios de terceros. Un primer método para dirigir compras a sus propios sitios.

Google también puede dirigir compras desde sus plataformas de compras a sitios que utilizan sus soluciones de monetización:

- Hasta 2016, Google solo dirigía las compras de Google Ads a Google Ad Exchange (cf. la presentación de DoubleClick Ad Exchange en ese momento: "Ad Exchange es el único intercambio que ofrece acceso a toda la demanda de Google AdWords."), impidiendo que otros Ad Exchanges aprovechen este potencial beneficio publicitario inesperado. Desde entonces, esto ha cambiado, pero de forma limitada: solo para campañas de remarketing, cf. Ayuda en línea de Google Ads.

- Aunque no ha bloqueado el acceso a los otros Exchanges desde su plataforma de compra para grandes anunciantes DBM (ahora DV 360), se le acusa con frecuencia de dirigir las compras prioritariamente hacia su propio Ad Exchange: "La mayoría de los compradores de DBM con los que hablamos dicen que, cuando usan DBM, más de la mitad de su gasto va a parar a AdX", declaraba entonces el CEO de AppNexus, un rival.

Google dirige las ventas a su propio mercado

Del lado de los editores, el servidor dominante es Google DFP. Recientemente se fusionó con Google AdX y pasó a llamarse Google Ad Manager. Tras la adquisición de DoubleClick en 2007, Google aprovechó la posición dominante de DFP para imponer AdX. Así es como lo hizo:

- Directamente en DFP, el editor puede configurar sus campañas publicitarias de volumen garantizado (pre-venta, para las cuales el comprador se compromete a adquirir un determinado volumen de oportunidades publicitarias, según criterios de distribución precisos) y sus campañas publicitarias de volumen no garantizado (el editor ofrece oportunidades publicitarias, el comprador potencial no tiene obligación de comprar).

- Las campañas publicitarias con volumen no garantizado pueden proceder de ad-networks que tengan un acuerdo directo con el editor. Pero, como se ha mencionado anteriormente, el editor debe configurar entonces un sistema de llamadas a los ad-networks en cascada (uno tras otro), lo que provoca pérdidas de ingresos (precio fijo para cada ad-network, sin competencia directa) y una mala experiencia de usuario (lentitud).

- Las campañas publicitarias con volumen no garantizado también pueden proceder de Google AdX, integrado “de forma nativa” en DFP desde 2010. Esto permite una competencia real entre compradores (pujas en tiempo real). También está conectado a las dos plataformas de compras de Google: DV 360 (antes DBM) y Google Ads (antes AdWords).

- Un sistema de puesta en competencia llamado "Asignación dinámica" arbitra entre las campañas publicitarias con volumen garantizado y aquellas con volumen no garantizado. Su objetivo es maximizar los ingresos del editor garantizando al mismo tiempo que las campañas con volumen garantizado respetarán el contrato con el comprador y distribuirán el volumen de impresiones correcto, según los criterios correctos (inventario, segmentación, fechas de distribución). ¿Cómo? Estableciendo dinámicamente un "precio ficticio" para las campañas con volumen garantizado (lo suficientemente alto como para permitirles distribuir) y viendo si las campañas con volumen no garantizado ofrecen un mejor precio.

- Aunque AdX se integra de forma nativa en DFP, los demás mercados no tienen tanta suerte. Hasta 2017 y el anuncio de Exchange Bidding, DFP obligaba a los editores a configurar los otros mercados como simples ad-networks (y, por tanto, a llamarlos uno tras otro, después de AdX si este último no se había "adelantado" a la oportunidad). También tenían que indicar un precio de venta fijo para cada mercado, salvo que el principio de una subasta es no conocer el precio de venta.

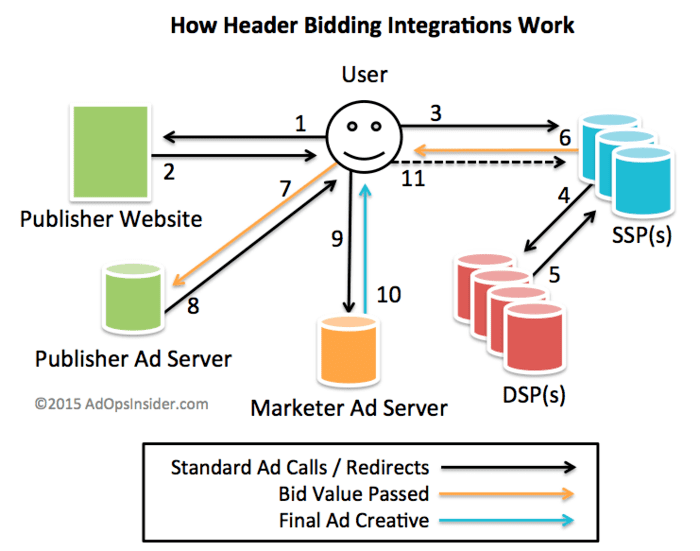

Consecuencia: a finales de 2014, los editores que deseaban trabajar con otros mercados se encontraron "pirateando" DFP a través de un sistema llamado "header bidding".

Header bidding, un truco imperfecto para competir con Google AdX

Header bidding paso a paso, detallado en el sitio web de Ad Ops Insider:

En pocas palabras, como DFP no permite una competencia real entre AdX y los demás mercados, el header bidding permite poner en competencia a los mercados (excluido AdX) fuera del servidor de anuncios (a través del encabezado de la página), antes de la llamada a DFP. El ganador de la subasta se pone entonces en competencia con las demás campañas de DFP, de volumen garantizado o no. ¡El editor está obligado a crear tantas “líneas de pedido” (campañas en DFP) como rangos de precios, para cada mercado!

A través del artículo ¿Cuáles son las consecuencias del header bidding en la compra programática?, el header bidding permite una competencia real entre los mercados de terceros.

Esta implementación permite a los editores aflojar un poco el control de Google a través de la competencia con otros mercados, y también les permite decidir el tiempo máximo de respuesta concedido a los diferentes mercados, permitiendo así tener en cuenta las ofertas de los compradores más lentos. La desventaja: las etiquetas de los diferentes mercados, todas llamadas directamente a través del encabezado de la página, provocan retrasos y degradan la experiencia del usuario.

¿Por fin una competencia equitativa entre los diferentes mercados? Pues no del todo...

El “last look”, o cómo Google se concede una nueva ventaja sobre sus competidores

El diablo está en los detalles y los mercados de terceros siguen estando en desventaja frente a Google AdX. Veamos por qué:

- Las subastas RTB funcionan entonces casi exclusivamente en modo "subasta de segundo precio": el comprador solo paga el precio de la segunda puja. Ejemplo: en el mercado AppNexus, A puja 5€, B puja 1€ ==> A gana y debería pagar 1€.

- Este precio de 1 euro también permite a AppNexus ganar la competencia de header bidding (contra otros mercados de terceros).

- AppNexus envía entonces este precio de 1 euro a DFP. A través de la asignación dinámica, los compradores de AdX saben que deben pujar más para aspirar a ganar la competencia.

- C puja 2€, D puja 0,5€, el suelo está en 1€ ==> C gana y paga 1€.

Esta ventaja que Google se concede a sí mismo se denomina “last look” en el mundo adtech.

Vemos en este ejemplo que el comprador A estaba dispuesto a gastar 5 €, pero no pudo invertir su puja. El mercado de terceros tenía un comprador potencial a 5 € frente a un comprador potencial a 2 € en Google AdX; también perdió injustamente la competencia. El editor podría haber ganado 5€ (menos comisiones); al final gana 1€ (menos comisiones). Un único ganador: Google, que así habrá podido satisfacer a sus compradores y cobrar su comisión a través de Google AdX.

Para maximizar sus posibilidades de ganar en la competición con Google AdX, los mercados de terceros decidieron progresivamente (y tardíamente, a partir de 2018) pasar a las subastas en modo "subasta de primer precio": el comprador paga entonces el precio de su puja. Una primera parte del problema queda resuelta: en el ejemplo anterior, el comprador A gana y paga 5€. Pero Google sigue transmitiendo este precio suelo a los compradores de Google AdX (incluido Google Ads).

Conservan así una ventaja informativa y pueden decidir pujar 1 céntimo más para ganar la subasta ("last look"). Los mercados de terceros siguen estando en desventaja.

Google Ads puede arbitrar sin que nadie se dé cuenta

Si bien un anunciante tendrá derecho a una información transparente en su DSP (precio de la puja y precio de compra) cuando compre en AdX, no ocurre lo mismo si utiliza Google Ads: este no ofrece ese nivel de transparencia en sus informes. Además, el modo de compra en Google Ads es por clic (CPC o coste por clic), tanto si el anuncio se difunde en los resultados de búsqueda de Google como en Google AdX. Pero las ventas en programática se realizan por impresión (CPM o coste por 1000 impresiones), lo que dificulta las comparaciones.

Además, cuando puja en Google AdX, Google Ads parte con una enorme ventaja informativa:

- No necesita sincronizar los identificadores de usuario.

- Se beneficia de la omnipresencia de los rastreadores de DoubleClick (todos los clientes editores y anunciantes de DoubleClick, los clientes de Google Analytics que tienen funciones publicitarias activadas, AdSense y YouTube), información que se permite combinar en beneficio propio (recuerda la fusión de las políticas de privacidad de los 70 servicios diferentes de Google en 2012).

- Si el usuario no lo ha rechazado, la información de DoubleClick también se combina con la información personal asociada a la cuenta de Google del usuario (recuerda la modificación de las condiciones de uso de Google en 2016).

- Por último, representa a un número considerable de anunciantes, todos interesados en mostrar sus anuncios en los resultados de búsqueda de Google.

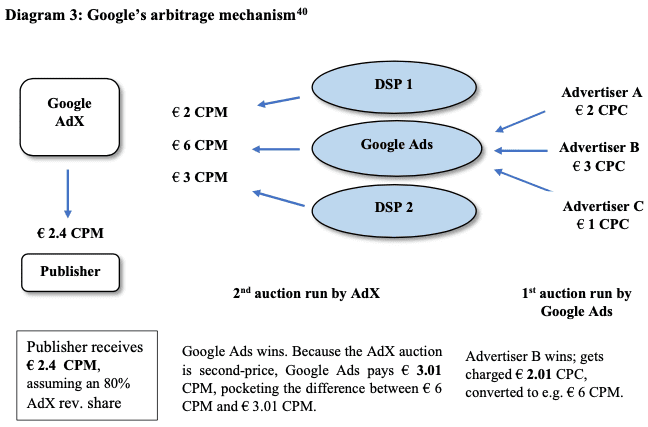

Esta información permite a Google Ads predecir el porcentaje de clics con gran precisión y, por tanto, pujar al mejor precio para optimizar sus propios ingresos (garantizando al mismo tiempo un rendimiento aceptable para el anunciante). Un ejemplo a continuación, del artículo "'Créanme, soy justo': análisis de las últimas prácticas de Google en tecnología publicitaria desde la perspectiva de la legislación sobre competencia de la UE":

Aquí, Google Ads recibe 6€ pero solo paga 3€ para ganar la subasta, puede quedarse con la diferencia

Cabe señalar que Google Ads aprovecha varios factores para hacer arbitraje:

- Al igual que los demás participantes en la subasta de AdX, sólo paga el precio del segundo postor ("subasta de segundo precio"). Pero como opera en una caja negra, puede darse el lujo de cobrar la diferencia entre su oferta y el precio de venta real, sin tener que rendir cuentas.

- El método de compra CPC complica aún más la tarea de auditoría: sólo Google tiene la información sobre el porcentaje de clics esperado.

- Incluso si la subasta de AdX pasa a "subasta de primer precio" (hablaremos de ello más adelante), el "last look" le permite pujar menos de lo que podría y embolsarse la diferencia.

Open Bidding, la respuesta de Google al header bidding

El header bidding sigue siendo un truco que no gusta a Google:

- No es su creador y, sobre todo, no cobra comisión por las ventas que pasan por otros mercados.

- En consecuencia, Google no tiene ningún interés en facilitar la operativa al editor: configurar el header bidding en DFP es complejo, y los informes también son muy complicados (nuevos actores de la tecnología publicitaria toman el relevo para ayudar con estas complejidades).

- Google no permite que Google AdX se integre en soluciones de header bidding. El editor debe realizar una primera subasta del lado del header bidding y luego una segunda subasta en DFP, lo que degrada la experiencia del usuario. Multiplicar los socios en el header también corre el riesgo de degradar la experiencia del usuario.

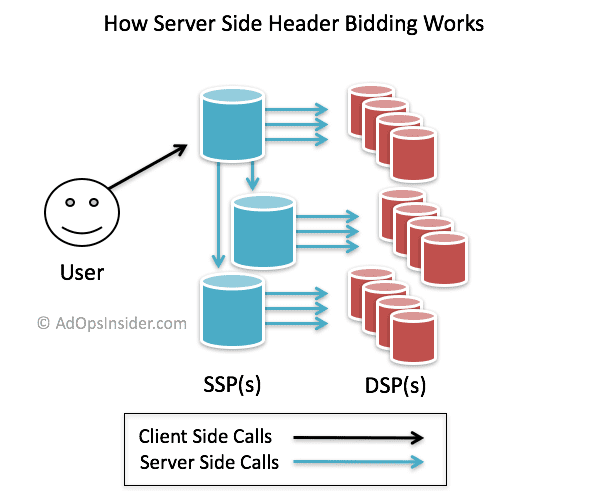

En 2017, Google propone trasladar la competencia al lado del servidor (en su propio terreno):

El "Server-Side Header Bidding", explicado en el blog Ad Ops Insider

La función se llama inicialmente EBDA (Exchange Bidding in Dynamic Allocation), ahora rebautizada Open Bidding. Google Ad Manager pone directamente en competencia los mercados que hayan querido integrarse con él (lo cual no está ganado: nótese, por ejemplo, la ausencia de AppNexus, uno de los mayores mercados y principal impulsor del header bidding) y Google AdX.

Los mercados obtienen un acceso más fácil a los numerosos editores que utilizan Google Ad Manager. Google también proporciona a los mercados (y a otros compradores) el precio de venta efectivo de cada subasta, algo que no hace durante las integraciones de header bidding.

¿Las ventajas para el editor?

- Aunque sigue teniendo que firmar un contrato con los diferentes mercados, el sistema es “plug & play”, sin quebraderos de cabeza operativos.

- El pago lo realiza directamente Google, lo que facilita la contabilidad (y los editores saben que Google paga rápidamente, lo que no es tan cierto en el caso de los SSP más pequeños, a quienes deben pagar los DSP, quienes a su vez deben recibir el pago de las agencias).

- El editor no tiene límites en cuanto al número de terceros con los que trabajar, porque no hay ningún impacto en la experiencia del usuario (no hay etiquetas adicionales en el sitio, las llamadas se realizan en el lado del servidor).

Pero nada es gratis y Google se lleva una comisión del 5% o del 10% dependiendo de los anuncios (estándar, vídeo o aplicación). Un mercado de terceros se encuentra en una terrible desventaja:

- Primero debe cobrar su comisión y luego enviar la puja a Google, que también cobra su comisión antes de comparar el precio reducido con las demás pujas; cf. la ayuda en línea de Google: "La puja neta más alta (que tiene en cuenta el reparto de ingresos de Ad Manager) gana la impresión".

- Al igual que las plataformas de compras de terceros en Google Ad Exchange, no tiene acceso directo al usuario (Google las llama del lado del servidor) y, por lo tanto, debe sincronizar sus identificadores de usuario con los de Google antes de una subasta. Esto conduce a una menor tasa de reconocimiento del usuario y, por tanto, a una peor monetización (sabiendo que también debe sincronizar sus identificadores de usuario con los de las plataformas de compra).

- También está en desventaja en términos de velocidad: debe responder a Google en menos de 160 ms, sabiendo que ella misma debe realizar su propia subasta. Como se vio anteriormente con las plataformas de compra de terceros que compran en Google AdX, estar ubicado en los mismos servidores (Google Ads y Google DV 360) permite a los compradores pujar más a menudo y mejor. La misma lógica se aplica aquí entre Google AdX, favorecido por estar ubicado en los mismos servidores que Google Ad Manager, y los demás mercados.

- Los compradores inteligentes buscan las oportunidades más baratas y, por tanto, con el menor número de intermediarios. Preferirán una compra directa a través de Google AdX antes que un socio de Open Bidding. Este mecanismo de optimización se denomina "Supply Path Optimization" o SPO, y lo aplican todos los DSP dignos de ese nombre. Si te interesa el tema, puedes leer este artículo del cofundador de AppNexus, Brian O'Kelley.

- Obviamente, el editor puede desactivar un mercado de terceros, pero es imposible desactivar Google AdX.

Google no permite a los editores entender cómo funcionan las subastas

Comprender cómo funcionan estos mecanismos de subasta es crucial para los editores: ¿qué compradores están interesados en mi inventario? ¿Qué precio están dispuestos a pagar? ¿Cómo se comportan si modifico el precio mínimo? ¿Me conviene contactarlos directamente si compran mucho inventario, para asegurar acuerdos preferentes? La transparencia es esencial, es decir, acceder a toda la información sobre estas subastas; pero Google restringe la información:

- ¡El acceso a la información cuesta dinero!

- Los datos de subasta (cuánto está dispuesto a pagar cada comprador) y de impresiones (quién ganó y cuál es el precio de venta final) son accesibles a través de 2 archivos diferentes, uno para los "datos de impresiones" y otro para los "datos de subasta".

- Los datos de subasta contienen el nombre del comprador, el valor de la puja y si la puja es ganadora. Ausentes del archivo: las pujas de los demás mercados, así como el precio de compra efectivo.

- Los datos de impresiones contienen el ganador, el precio de compra efectivo y las pujas de los demás mercados.

- Los anunciantes de Google Ads siempre están ocultos detrás del comprador de Google Ads: es imposible conocerlos, ni saber cuánto pagaron (se desconoce el margen de Google).

- Un editor podía cruzar estos 2 archivos, pero desde el anuncio de Google en septiembre de 2019 ya no es posible.

- Consecuencias: imposible verificar la imparcialidad de la tarificación unificada de Google, imposible verificar si Google no hace arbitraje, imposible verificar si Google no ejecuta la subasta de AdX después de recibir las pujas de los demás mercados, etc.

- Además, Google obtiene información valiosa sobre el comportamiento de los mercados rivales. No sería difícil utilizar esta información para predecir sus pujas futuras y así favorecer a Google AdX.

El final del “last look”, ¿en serio?

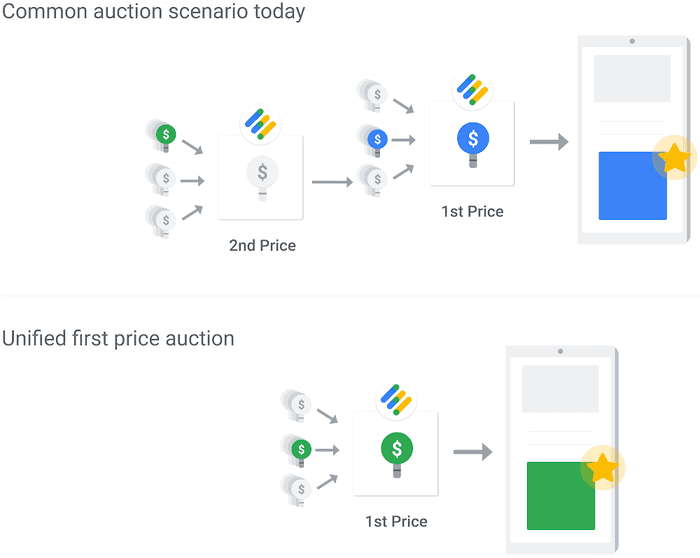

Google decide en marzo de 2019 seguir a los demás mercados y cambiar Google AdX al modo de “subasta de primer precio”; primero comunica de forma vaga sobre el final del "last look":

La oferta de un comprador de publicidad no se compartirá con otro comprador antes de la subasta ni podrá fijar el precio para otro comprador.

Su diagrama explicativo también es muy vago (además, es imposible saber si la “subasta de primer precio” se aplica cuando Open Bidding no está activado):

En mayo de 2019, ofrece algo más de detalle:

En adelante, ningún precio de ninguna de las fuentes de publicidad no garantizadas de un editor, incluidos los precios de las líneas de pedido no garantizadas, se compartirá con otro comprador antes de que puje en la subasta.

¿Por qué puse "incluidos los precios de las líneas de pedido no garantizadas" en negrita? Porque estas "líneas de pedido" (elementos de campaña configurados en Google Ad Manager) las utilizan en particular los mercados de terceros para el header bidding. Y si miramos el historial del artículo de Google a través de la Wayback Machine, nos damos cuenta de que estas "líneas de pedido" no estaban incluidas en la versión inicial del artículo; aquí está el pasaje completo de la época:

Tras la transición, Ad Manager tendrá una única subasta que comparará los precios de las campañas garantizadas de un editor con todas las fuentes de publicidad no garantizadas de ese editor —incluidos los socios de Real-Time Bidding, como Authorized Buyers y los socios de Exchange Bidding— y los precios de las líneas de pedido no garantizadas, como las procedentes de la implementación de header bidding de un editor. En adelante, ningún precio de ninguna de las fuentes de publicidad no garantizadas de un editor se compartirá con otro comprador antes de que puje en la subasta. Como siempre ha sido el caso, todos los socios de Real-Time Bidding integrados con Ad Manager —incluidos Google Ads y Display & Video 360— recibirán la notificación de una subasta al mismo tiempo.

Si leemos atentamente el extracto inicial, como observan con acierto Damien Geradin y Dimitrios Katsifis, los autores de "'Créanme, soy justo': análisis de las últimas prácticas de Google en tecnología publicitaria desde la perspectiva de la legislación sobre competencia de la UE" en octubre de 2019, Google no menciona las líneas de pedido no garantizadas cuando indica que ya no comparte información de precios antes de la subasta, solo las fuentes de publicidad no garantizadas, a saber, los compradores de AdX (Authorized Buyers) y de Exchange Bidding (Open Bidding).

Resulta que la prensa especializada ya había anunciado el final del "last look" en 2017, que en ese momento parecía referirse solo a Open Bidding (¿fue realmente así, si Google solo lo comunica en 2019?). Lo mismo ocurre en marzo de 2019: la prensa especializada se apresura a anunciar el fin del “last look”. Un argumento esgrimido: el "last look" sería incompatible con las subastas de primer precio. Pues no: Google Ads (u otro comprador de AdX) puede perfectamente decidir pujar 1 céntimo más que el ganador de la subasta de header bidding si dispone de la información, lo que permite dar mucho menos dinero al editor y, potencialmente, quedarse con el margen.

Entonces, ¿qué pasó con el artículo? Según la Wayback Machine, de nuevo, las líneas de pedido no garantizadas se añadieron al artículo entre el 15 de noviembre de 2019 y el 15 de agosto de 2020. ¿Fue a raíz del artículo de Damien Geradin y Dimitrios Katsifis? ¿Eliminó Google realmente el “last look” (privándose de una opción de arbitraje a través de Google Ads) en mayo de 2019? ¿Lo hizo realmente entre el 15 de noviembre de 2019 y el 15 de agosto de 2020 y, de ser así, por qué no comunicó este cambio? Es imposible verificarlo porque Google no ofrece la transparencia suficiente a través de los datos de subastas e impresiones, así que está permitido dudarlo.

La “subasta de 1er precio”, una excusa para bloquear la monetización de Google Ads

Con el lanzamiento en 2019 de subastas de 1er precio, Google ha cambiado las reglas para crear precios mínimos para los editores. Anteriormente, podían decidir fijar precios mínimos más altos para ciertos compradores. Una regla muy utilizada: aumentar el precio mínimo de Google Ads (para evitar que Google Ads acabe pagando mucho menos de lo que podría, gracias a la "subasta de segundo precio" y al "last look").

Además, estas reglas de precio mínimo solo se aplicaban a los compradores de AdX. Los editores podían gestionar por separado a los socios de header bidding o de Open Bidding y aplicarles un precio mínimo más bajo si así lo deseaban. Las nuevas "reglas unificadas" eliminan esta opción y, obviamente, Google lo presenta como una ventaja:

Nuestras nuevas reglas de precios unificadas ayudarán a los editores a administrar más fácilmente los precios mínimos en todos los socios no garantizados. Por ejemplo, en lugar de configurar los mismos precios mínimos en varios lugares (en la subasta en Ad Manager y con Exchange Bidding y otras fuentes de publicidad no garantizadas), lo que puede llevar mucho tiempo y generar errores, un editor puede configurar una única regla de precios unificada para controlar los precios desde un solo lugar.

Google prohíbe explícitamente crear diferentes reglas de precios mínimos, según las plataformas de compra. Presenta esta maniobra abusiva como una medida de justicia:

Para mantener una subasta justa y transparente, estas reglas se aplicarán a todos los socios por igual y no se pueden establecer para plataformas de compra individuales.

Sobre todo, se trata de una enorme pérdida de control para el editor sobre la venta de su inventario y una oportunidad de oro para acelerar el arbitraje a través de Google Ads.

El arma AMP para eliminar el header bidding

El formato AMP es un formato de página web lanzado por Google en 2016. Su objetivo es acelerar la carga de las páginas en el móvil, pero muchos lo ven como una amenaza a la web abierta: debido a su posición dominante en la búsqueda en línea, Google obliga a los editores a desarrollar una versión específica y muy limitada de su sitio, almacenada en caché en los servidores de Google. Sin una versión AMP de su sitio, los editores no tienen acceso al carrusel. El rayo que representa a AMP en los resultados de búsqueda también anima a los usuarios a hacer clic en esos resultados.

Además, Google no dice que AMP sea un factor de ranking (de mejor clasificación en los resultados de búsqueda), pero insiste en el hecho de que la velocidad de carga es muy importante: "Aunque el propio AMP no afecta directamente a tu posición en los resultados de búsqueda, la velocidad es un factor de clasificación determinante para la Búsqueda de Google". En teoría, los editores tienen elección; en la práctica, y si no quieren perder su ranking en los resultados de búsqueda de Google, se ven obligados a proporcionar una versión AMP de sus páginas.

¿Y para la publicidad, te preguntarás? AMP impide a los editores utilizar header bidding del lado del cliente (biblioteca JavaScript), por lo que se les anima a utilizar la solución Open Bidding si desean trabajar con mercados de terceros, o simplemente a conformarse con usar exclusivamente el mercado de Google. Como las páginas AMP se almacenan en caché en Google, toda la cadena publicitaria puede ejecutarse en los mismos servidores, de nuevo la ventaja de velocidad (pero para la monetización, aparte de la procedente de la demanda de Google, no está ganado).

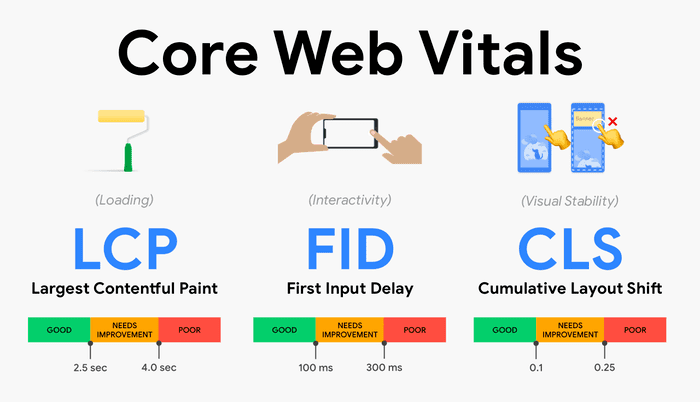

Como AMP está muy criticado, la nueva estrategia de Google consiste en impulsar las Core Web Vitals, nuevas métricas destinadas a representar mejor la experiencia del usuario en su conjunto. Estas métricas se tendrán en cuenta el año que viene en el ranking: "Hoy, nos basamos en este trabajo y ofrecemos un avance de un próximo cambio en la clasificación de búsqueda que incorpora estas métricas de experiencia de página.". Los editores no necesitarán tener sus páginas en versión AMP para destacar en el carrusel, sino más bien obtener una buena puntuación en las Core Web Vitals.

Core Web Vitals, una medición de la experiencia del usuario en diferentes ejes. Hoy en día, Google ya mide estos indicadores a través de los usuarios de Chrome que tienen sincronizado su historial de navegación y tienen activado el envío de estadísticas (pone a disposición estadísticas agregadas a través del Chrome User Experience Report).

Si bien esta iniciativa es loable, se teme que AMP sea reemplazada por una versión aún más problemática, la Web Bundles: un nuevo formato que permite a un sitio agrupar todos los recursos de una página web en el mismo archivo y, potencialmente, almacenado en caché por terceros como Google. Un punto clave para nosotros: estos Web Bundles complicarán enormemente la tarea de los adblockers. Lee al respecto el artículo de Peter Snyder, WebBundles perjudiciales para el bloqueo de contenidos, las herramientas de seguridad y la web abierta.

Programática directa, un arma adicional para gravar el ecosistema publicitario

Si bien la publicidad “display” pasa ahora principalmente a través de canales programáticos, las relaciones directas entre compradores y editores no han desaparecido. Especialmente:

- Los editores con un inventario de calidad y/o una audiencia específica y/o formatos publicitarios "innovadores" siempre pueden ofrecer ofertas preferenciales a los compradores (informarles de estas oportunidades especiales, o incluso darles prioridad sobre otros compradores). Obviamente, los compradores presionarán para tener derecho a estos acuerdos preferenciales.

- Los compradores que deseen asegurar sus compras siempre necesitarán que los editores garanticen un determinado volumen de impresiones. Esta necesidad es especialmente importante cuando el inventario es escaso: si quiero hacer publicidad de una nueva película, querré, por ejemplo, difundir 10 millones de impresiones en YouTube entre el 5 y el 8 de noviembre.

Antes de que la programática se generalizara, estas transacciones pasaban únicamente por los servidores de anuncios de anunciantes y editores. Como resultado, no pagaban un impuesto RTB (ni comisión sobre el precio del medio del lado del DSP, ni comisión del lado del SSP, solo el coste de distribución del servidor de anuncios, que es fijo y, en consecuencia, mucho más barato). Google, al igual que sus competidores DSP y SSP, vio en ello un importante lucro cesante: por eso impulsó al ecosistema publicitario a incorporar estas transacciones a los conductos de la programática (a través de un sistema llamado "Deals"):

- Primero con los "Acuerdos preferentes" (alias "Preferred Deals"): acuerdos entre un comprador y un editor, a precio fijo, prioritarios sobre las demás campañas no garantizadas (AdX, Open Bidding, header bidding y ad-networks) pero de volumen no garantizado (el comprador no se compromete a comprar, puede elegir las oportunidades).

- Luego con el "Programática garantizada": acuerdos en los que el comprador se compromete a adquirir un volumen garantizado de impresiones.

A continuación se detallan los argumentos que pueden justificar el pago de un servicio en estas transacciones publicitarias:

- En el caso de los "Acuerdos preferentes", el comprador elige las oportunidades (en el viejo mundo, cuando se le llamaba, el servidor de anuncios del anunciante no tenía elección).

- El DSP gestiona todas las campañas del comprador, lo que permite que esta herramienta ofrezca informes unificados.

- Los pagos a los editores ahora están simplificados y seguros, la SSP se encarga de ello.

- Aunque la configuración de las campañas de mutuo acuerdo es compleja, Google permite a los compradores y editores negociar los acuerdos directamente en sus respectivas interfaces (DV 360 y Google Ad Manager). Ten en cuenta que esta opción podría haberse ofrecido sin los conductos del RTB, pero Google no tenía nada que ganar con ello.

Y si comparamos la proporción de “Deals” con las subastas abiertas, nos damos cuenta de que estas relaciones directas representan una parte considerable de las inversiones publicitarias. Antes eran menos visibles porque las campañas publicitarias no pasaban por los conductos de la programática:

Cifras y previsiones de eMarketer para el mercado estadounidense, las “ofertas” deben superar las subastas abiertas en 2020. Francia sigue en general la misma tendencia, con uno o dos años de retraso. Por tanto, el potencial para los actores programáticos es enorme.

Pero es difícil justificar que se siga cobrando una comisión sobre los importes gastados en medios (X% del lado del DSP, Y% del lado del SSP): se trata de un acuerdo directo entre un comprador y un editor, el intermediario no aporta el negocio. Cabría esperar más bien un CPM fijo, similar a los precios de un servidor de anuncios. Sin embargo, esa es la elección de Google, con la que se ha alineado el ecosistema programático.

Programática directa, una ventaja adicional para AdX

Estas transacciones directas son una buena forma de discriminar a los demás mercados:

- Google ofrece un Marketplace en DV 360: esto permite a los compradores descubrir las ofertas de los editores, pero también negociar con ellos directamente en la interfaz. Si la negociación tiene éxito, la creación de la campaña es automática, para el comprador y el editor. Problema: este Marketplace es casi exclusivo de los editores de AdX (excepto Rubicon).

- La “programática garantizada” implica poder garantizar un volumen de impresiones. Sólo los servidores de anuncios son capaces de gestionar un volumen de impresión. Como resultado, los mercados que no están asociados con un servidor de anuncios no pueden vender programática garantizada (a Google DV 360 u otra plataforma de compras). Por supuesto, los editores que utilizan Google Ad Manager (DFP y AdX) ya están equipados.

- En Google Ad Manager, los "acuerdos preferidos" solo están disponibles en AdX: los socios y mercados de Open Bidding que utilizan header bidding no pueden tener prioridad sobre otras campañas no garantizadas.

Por tanto, si eres un mercado de terceros, es casi imposible competir con AdX entre los editores de Google Ad Manager: solo te queda recoger las migajas.

¿Reemplazar el Google Ad Manager? Misión (casi) imposible

Lo hemos visto muchas veces, la primera herramienta llamada en la página del editor es estratégica: es el servidor de anuncios del editor (DFP en el caso de Google, que recientemente se "fusionó" con AdX para pasar a llamarse Google Ad Manager). Google favorece su propia demanda a través de múltiples procedimientos: "last look", complejidad para gestionar el header bidding, comisión sobre Open Bidding, caja negra en los datos de subasta e impresión, restricción de las reglas de precios mínimos, mejor reconocimiento del usuario, mejor conexión con sus propias plataformas de compra, fusión de tus datos personales de DoubleClick y de Google, facilitación de la programática directa, etc.

¿Qué sucede si un editor decide no trabajar con Google en la parte del servidor de anuncios? Las dificultades son muy grandes:

- Añadir un nuevo mercado en Open Bidding es muy fácil, añadir un nuevo mercado en header bidding es relativamente fácil, pero migrar de servidor de anuncios es una tarea mucho más compleja a nivel operativo, que puede llevar varios meses.

- Google AdX es el único mercado que dispone de la totalidad de la demanda de Google Ads (los demás mercados solo tienen las campañas de remarketing). Ahora bien, Google Ads es el mayor comprador del mundo. Pero Google se niega a ofrecer AdX en header bidding.

- Google también se niega a integrar AdX con sistemas de header bidding del lado del servidor de la competencia (como Prebid Server o Amazon Transparent Ad Marketplace) ni con mercados y otros servidores de anuncios de la competencia.

- Consecuencia: si no quieres aislarte de la principal fuente de demanda (es decir, poner en competencia al mismo nivel las campañas de AdX y las de los demás mercados), debes utilizar AdX y, por tanto, te ves fuertemente incitado a usar Google Ad Manager.

¿Puedes evitar Google Ad Manager y aprovechar AdX? Sí, pero solo a través de un mecanismo increíblemente complejo, implementado por Axel Springer (el mayor grupo de medios europeo) con la ayuda de su socio AppNexus (competidor de Google Ad Manager, que ofrece servidor de anuncios y SSP) y que permite poner en competencia a AdX con las demás fuentes de demanda:

Si no entiendes nada de este diagrama, es normal.

Regulación necesaria

Si Google ha podido imponerse con tanta eficacia en el mercado publicitario, no es sólo porque sus herramientas son "mejores" (el argumento no debe subestimarse, Google ofrece buenas herramientas con una excelente interfaz de usuario), sino sobre todo porque ha sabido aprovechar una ausencia absoluta de regulación para comprar múltiples empresas y abusar de su posición dominante.

Las diferentes prácticas documentadas no son exclusivas de los mercados publicitarios. Como Dina Srinivasan lo documenta muy bien, podemos encontrar estas prácticas en otros mercados como los mercados financieros, la venta de entradas online, etc. Sin embargo, otros mercados están regulados y se imponen sanciones cuando un actor abusa de una ventaja. Como resultado, estos mercados funcionan mejor.

¿Cómo pudo Google escapar a cualquier regulación en estos mercados publicitarios? Sin ser un experto legal, uno de los elementos es sin duda la complejidad y opacidad de la adtech, que quizás hayas notado si te quedaste a leer este artículo completo... Las opciones que se ofrecen a los reguladores son numerosas, aquí algunas sugeridas en estudios recientes:

- Separar estructuralmente (ventas o divisiones independientes con controles estrictos) el servidor de anuncios (DFP) del mercado (AdX).

- Separar estructuralmente sus actividades de compra (Google Ads, DV 360) de las actividades de venta (AdX, AdSense, AdMob).

- Separar estructuralmente Chrome.

- Activar la totalidad de la demanda de Google Ads en los demás mercados.

- Permitir que los servidores de anuncios accedan de forma sencilla a la demanda de AdX.

- Permitir que plataformas de compras de terceros compren inventario de YouTube.

- Facilitar la compra de anuncios en los resultados de búsqueda de Google a través de plataformas de terceros.

- Obligar a Google a proporcionar total transparencia en los datos de impresiones y subastas.

- De manera más general, regular y sancionar todo el ecosistema publicitario: Google es la empresa que más abusa, pero no es la única.

Más en el fondo, ¿cuál es la utilidad real de este ecosistema programático ultracomplejo, origen de filtraciones masivas de datos personales? Se ven bien los efectos negativos: experiencia de usuario catastrófica, vigilancia banalizada y generalizada (gracias, Google), dependencia extrema de los medios respecto a Google... Si miramos su coste y su opacidad, los resultados son escandalosos:

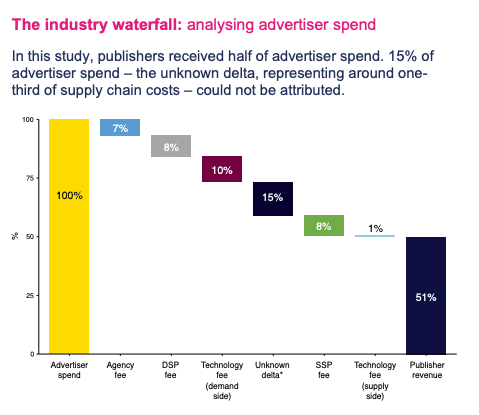

Estudio sobre la transparencia de la programática: sí, el editor solo recibe el 51% del importe gastado por el anunciante; fíjate también en que el estudio no logra explicar el 15% del dinero gastado...

Como editor, si no ofreces una suscripción, ¿es posible una vida fuera de la adtech? Sí, si hacemos caso a la experiencia del “radio france neerlandés”, que vio aumentar sus ingresos publicitarios a la vez que abandonaba la publicidad dirigida. Por supuesto, el experimento es más fácil de llevar a cabo cuando eres un grupo público, pero el juego vale la pena.